人生で必要なお金って調べたことありますか??

みんなどのタイミングでお金について考えるんだろう???

・結婚したとき?

・子供ができたとき?

・家を買うとき?

・保険に入るとき?

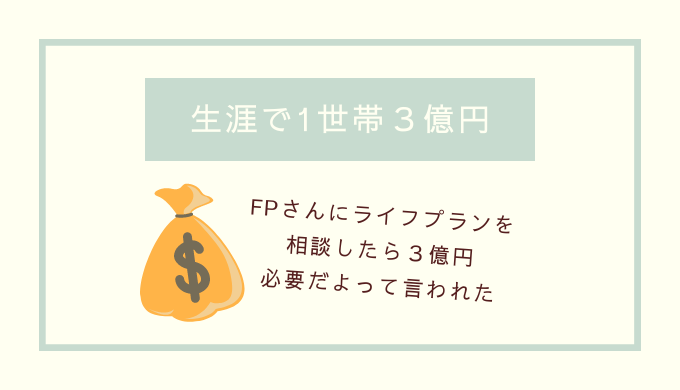

実際にFPさんに相談したら

生涯1世帯あたり3億円が必要

っていわれてドキッてしちゃいました( ;∀;)

この記事を読むと

・3億円の内訳はどうなっている?

・FPさんに実際に相談したときのはなし

がわかります。

人生に必要なお金を

見直すきっかけになると思います。

Contents

人生に必要なお金内訳とは?

人生はライプランにわけて必要なお金を考える

結婚費用

約350万円

挙式・披露宴・パーティをおこなったとき

平均的な金額です。

ここに「新婚旅行、新居に引っ越す」などたすと400万以上かかりますね。

さらに、

こどもが結婚したときに

「結婚のお祝い金」として

100万円くらい用意してる人もいるはず!

全額で500万円くらいかかるみたいです。

◇わが家の場合◇

結婚式:170万

新婚旅行:なし

こどもへ:基本なし

格安結婚式でも十分たのしかった思い出です~(*‘ω‘ *)

こどもの結婚のときは家具ぐらいは買ってあげようかな。。。

生活費用

約20万×定年まで

住宅費を抜いた分の生活費

20万は平均ですが10万の人も30万の人もいるはずです。

この生活費がわかれば

どのくらいお金が必要か把握できるから

ちょっとだけ未来の見えない不安から抜け出せそうです。

◇わが家の場合◇

住宅費、奨学金、おこづかいを抜いたら

13万円くらいで生活しています。

こどもたちが大きくなっていくにつれ

増えていくと思います。

生活防衛費

(生活費+住宅費)の金額×6ヵ月=生活防衛費

といわれています。が、

夫婦で2回無職になったことがあるわが家的には

生活防衛費が1年分あったとしても

毎日どきどきしながら生きることになるなーと

実感しています(笑)

住宅費用

約4000万円

建売の家は3400万円、マンションは4400万円ほどだそうです。

これに修繕費、積立費、リフォーム代がかかります。

家って地域、賃貸か持ち家か、一軒家かマンションか

人それぞれ全然違うから何千万かの違いは出そうですよね。

◇わが家の場合◇

わたしがアラクノフォビアなので一軒家に住めません。

マンションの11階以上に住みたかったけど7階に住んでいます。

中古マンションですがリセールを狙って買いました。

アラクノフォビアの人は生きにくい?│人に理解されない恐怖の時間があります 記事作成中

マンションは新築?中古?どっちがいいの? 記事作成中

子育て費用

22歳まで育てるとして

養育費 2000万円

生活費、育てるために必要なお金

教育費 1000万円

学校に入学したときなどにかかるお金(幼・小・中・高・大学費用)

養育費

食費、服代、お小遣い、通信費、インフラ代など

ぜーんぶで月7.5万円だそうです。

0歳から22歳まで育てると2000万円になります。

教育費

幼・小・中・高・大学費用にかかるお金

幼稚園、小学校、中学、高校まで公立だと500万円

大学は私立だと500万円

幼稚園、小学校、中学、高校まで公立だと500万円

義務教育も含んでそんなにかかるものなのか??

◇わが家の場合◇

養育費 6歳と3歳の2人分

いま現在は2人あわせて5万円くらいです。

教育費

高校までは養育費でまかなえたら最高

と思っています。

大学費用は現金とつみたてNISAで500万円×2人分

目標で貯めています。

つみたてNISAのはじめかた 記事作成中

老後費用

65歳で定年する場合

月36万円

定年後に豊かに暮らす場合

毎月このくらいかかりますよっていう金額です。

2021年の時点で

年金受給者の人は20万円前後もらっているそうです。

残りの16万円は今まで貯金してきたお金で暮らします。

・毎月16万円使えるほどの貯金ができるか

→85歳まで生きるなら20年。3840万円必要ですね。

(国は2000万円いるよ!って少し昔に言ってたかも)

・年金20万円ももらえるのか?

→多分減るんじゃない?って賢い人達は言ってる。。。0円になったら泣きます。

◇わが家の場合◇

参考にならなかったらすみません。

下のこどもが22歳になったとき、旦那さんは50歳。

定年まで15年あるのでそのとき考えようと思ってます。

iDeCoとか投資にお金を振りたいけどほんとに余剰金がない。カツカツなんです。悲しい。😢

介護費用

老後費用は元気なときにかかる費用

介護が必要になったら

月10万円

実費で払う必要があるようです。

40歳になると、社会保険と一緒に介護保険費用も国に払うことになります。

その税金は将来、自分が介護が必要になったときにきっと使えるはず。はず。

実費分も年金で払えたらいいですよね。

でも夫婦2人とも

介護が必要になったら20万円。

年金が20万円もらえる保障はないから。どうするか・・・。( ;∀;)

番外編 就労不能費用

家族のだれが働けなくなったとき

国の制度を使っても足りない生活費分

ケガ、病気で働けなくなったとき

障害年金や高額療養費制度をつかっても足りないときの生活費

貯金してまかなうか、家族のだれかが死に物狂いで働くか、民間の保険でまかなう必要があります。

どのくらい足りないか、夫婦でお互いがどのくらい稼いでこれるのか把握してから

保険の補償内容を考えるのもいいかもしれません。

◇わが家の場合◇

わが家はここの対策はまだできていません。

保険を買うなら投資にお金を回して貯金でまかなうほうに舵をきりたいのに

とにかく余剰金がなー--いです(笑)

だから割と保険でまかなっている人が多いのかなぁって思います。(個人的に感じてるだけ)

FPさんに実際に相談したときのはなし

わが家は何度かFPさんに相談したことがあります。

まだ相談したことがな人は参考にしてみてください。

家を買うときにFPさんに相談

新築マンションの内見をしたときに

無料でライフプラン相談会がありました。

ライフプランをみて4500万円のマンションが買えるかどうかを相談

1回目の面談

→今の収入で生活費はいくらか伝える

2回目の面談

→収入に見合ったローンなのか、今のままで生活していけるかを教えてもらう

もらった回答

「4500万円の家は買える、就労不能になったとき少し不安になりそう」

4500万円の新築マンションは買いませんでしたが、

はじめて客観的に家の家計を見てもらって、

見直すところもわかってよかったです。

2人目育休中に保険の相談

ママ向けのお金のセミナーに参加

そのあとFPさんに無料相談できる機会がありました。

保険に全く入ってなかったのでそのことを相談。

1回目の面談

→収入と生活費を伝えてどんな保険に入ればいいか質問

2回目の面談

→どんな保険がいいのかおしえてもらう

もらった回答

「こどもの教育費としてドル建ての保険をおすすめします」

ドル建ての保険は魅力的に感じました。

ただ教育費ではなく、老後へのお金として買うならいいなと思ったので

教育費の保険には入りませんでした。

万が一を考えて生命保険に入って65歳までパパ20万、ママ15万受け取れるようにしました。

保険の見直しやさん

保険の見直しのために

ZOOMで無料相談をしました。

収入、生活費はきかれずに

生涯掛かるお金のことを教えてくれました。

そのうえで、まかなえない部分を保険に入っておく。

保険の本質的な部分を教えてくれて

勉強になりました。

FPさんには何度も相談するのがおすすめ

ライフプランの見直し、保険の見直し

いろんなところで家計相談ができると思います。

FPさん1人1人によって

提案してくれることが違うなぁって印象でした。

だから何度もFPさんに相談して

自分の納得したライフプランを見つけ出せたら

最高です。

生涯3億円が必要だってことを頭に入れておきながら

いろんな人のお話しをきくと

ライフプランが立てやすいですよ(`・ω・´)